Отне около 50 години, докато масовата технология на дисплея се промени от картинни тръби към LCD панели.Преглед на подмяната на последната технология на дисплея, основната движеща сила на нововъзникващите технологии е нарастващото търсене на потребителите, докато ядрото на комерсиализиращата се комерсиализирана технология все още е цената.

Вярваме, че с подкрепата на мини-LED подсветка и други технологии, LCD панелите ще могат да отговорят на новото търсене на потребителите за висока разделителна способност и голям екран.Като се има предвид, че добивът на нововъзникващите технологии, разходите и други проблеми са трудни за решаване в краткосрочен план, се очаква LCD панелът да остане основната технология в областта на дисплея през следващите 5 до 10 години.

Предизвикателство: Ново технологично развитие и тесни места

Втърсенето на дисплейната индустрия е предимно преносимо, гъвкаво, голям размер и висока разделителна способност.Понастоящем новите технологии, изследвани от големите производители, включват главно OLED, Micro-LED директен дисплей и други технологии.

Въпреки че Micro-LED е с висока производителност на дисплея, все още е необходимо време, за да се комерсиализира.Micro-led е изследователска гореща точка в дисплейната индустрия и една от най-обещаващите технологии за дисплей в бъдеще.Съществуват обаче технически трудности като масов трансфер, тестване на опаковки, пълен цвят, еднородност и т.н., които все още са в етап на проучване и разработка и са все още няколко години далеч от търговското масово производство.

OLED технологията постепенно се комерсиализира и се използва в малки площи като часовници и мобилни телефони и т.н.... OLED, известен също като органичен светлинен диод (OLED), се характеризира с ниска консумация на енергия, висок контраст, гъвкавост и сравнително прост процес чрез самоосветяване на изображения.В момента OLED дисплеите са предимно сгъваеми екрани, представени от AMOLED с активна матрица, които носят смарт телефони.

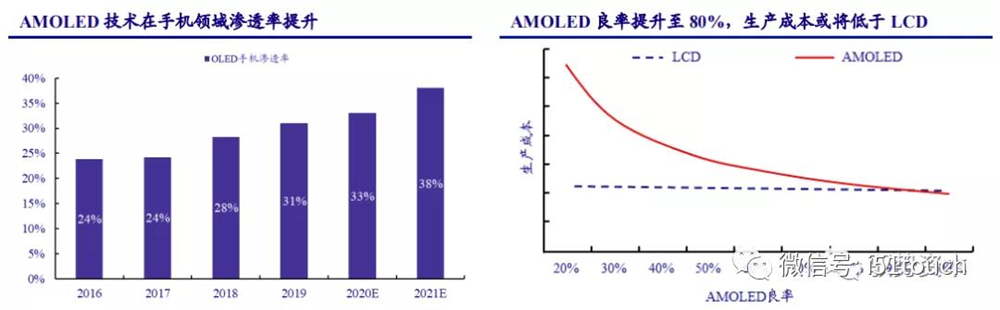

Все още има разлика в цените между AMOLED и LCD телефонните панели поради амортизация, разходи за труд и други разходи.Цената на AMOLED може да бъде по-ниска от тази на LCDS, с доходност от над 80 процента, според Intelligence Research.С подобряването на добивите Trendforce очаква проникването на AMOLED мобилни телефони да се увеличи от 31% през 2019 г. на 38% през 2021 г., като се очаква проникването на AMOLED мобилни телефони да надхвърли 50% през 2025 г.

Отне около 50 години, докато масовата технология на дисплея се промени от картинни тръби към LCD панели.Преглед на подмяната на последната технология на дисплея, основната движеща сила на нововъзникващите технологии е нарастващото търсене на потребителите, докато ядрото на комерсиализиращата се комерсиализирана технология все още е цената.

Вярваме, че с подкрепата на мини-LED подсветка и други технологии, LCD панелите ще могат да отговорят на новото търсене на потребителите за висока разделителна способност и голям екран.Като се има предвид, че добивът на нововъзникващите технологии, разходите и други проблеми са трудни за решаване в краткосрочен план, се очаква LCD панелът да остане основната технология в областта на дисплея през следващите 5 до 10 години.

Предизвикателство: Ново технологично развитие и тесни места

Втърсенето на дисплейната индустрия е предимно преносимо, гъвкаво, голям размер и висока разделителна способност.Понастоящем новите технологии, изследвани от големите производители, включват главно OLED, Micro-LED директен дисплей и други технологии.

Въпреки че Micro-LED е с висока производителност на дисплея, все още е необходимо време, за да се комерсиализира.Micro-led е изследователска гореща точка в дисплейната индустрия и една от най-обещаващите технологии за дисплей в бъдеще.Съществуват обаче технически трудности като масов трансфер, тестване на опаковки, пълен цвят, еднородност и т.н., които все още са в етап на проучване и разработка и са все още няколко години далеч от търговското масово производство.

OLED технологията постепенно се комерсиализира и се използва в малки площи като часовници и мобилни телефони и т.н.... OLED, известен също като органичен светлинен диод (OLED), се характеризира с ниска консумация на енергия, висок контраст, гъвкавост и сравнително прост процес чрез самоосветяване на изображения.В момента OLED дисплеите са предимно сгъваеми екрани, представени от AMOLED с активна матрица, които носят смарт телефони.

Все още има разлика в цените между AMOLED и LCD телефонните панели поради амортизация, разходи за труд и други разходи.Цената на AMOLED може да бъде по-ниска от тази на LCDS, с доходност от над 80 процента, според Intelligence Research.С подобряването на добивите Trendforce очаква проникването на AMOLED мобилни телефони да се увеличи от 31% през 2019 г. на 38% през 2021 г., като се очаква проникването на AMOLED мобилни телефони да надхвърли 50% през 2025 г.

Третоly, OLED няма конкурентно предимство в сравнение с LCD. Според IHS Smarkit, настоящият пазар е доминиран от 49-60-инчови основни размери на панелите.Вземайки 55-инчов ULTRA-висока разделителна способност OLED като пример, производствената цена на OLED панелите само с 60% добив е около 2,5 пъти по-висока от тази на TFT-LCD със същия размер.В краткосрочен план, поради високите технически бариери на двата ключови етапа на сублимационно пречистване и вакуумна дестилация, OLED не може бързо да подобри добива на добри продукти.

За OLED панелите с голям размер производствената цена е около 1,8 пъти по-висока от тази на TFT-LCD със същия размер, дори ако добивът достигне 90% или повече.Като се има предвид, че амортизацията също е важен фактор на разходите, след амортизацията на OLED фабриката, разликата в разходите от 60% доходност все още ще бъде 1,7 пъти и ще бъде намалена до 1,3 пъти, когато нормата на доходност е 90%.

Въпреки тенденцията за разширяване на капацитета и предимствата на OLED в сегмента на малки и средни екрани, OLED все още има ограничения в технологиите и капацитета след 3-5 години в сегмента с големи размери, в сравнение с TFT-LCD.Комбинираните бъдещи доставки на Samsung и LGD, които са инвестирали сериозно в технологията, няма да надхвърлят 10% от глобалното търсене на телевизионни панели, което все още изостава много от доставките на TFT-LCD.

Нови възможности: Mini – LED технологията за задно осветяване носи възможности за растеж на LCD

LCD технологията има очевидни предимства пред OLED технологията по отношение на цената и дълготрайността.Той има малка разлика в цветовата гама, разделителната способност и консумацията на енергия и е по-нисък по контраст и размазване на изображението при движение.Въпреки че OLED има отлично качество на картината, неговата технология за самосветещ дисплей е призната като новата посока на развитие на индустрията на дисплея в бъдеще.Докато материалната стабилност и технологията за капсулиране на OLED все още трябва да бъдат подобрени.В сравнение с традиционния LCD с подсветка, който е разработен и зрял, цената все още има място за по-нататъшно намаляване.

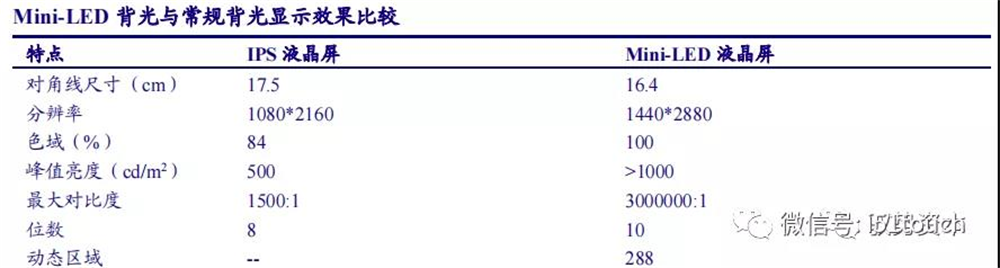

Появата на мини-LED промени пасивната ситуация на LCD.Добавянето на технология за мини-LED подсветка значително подобрява производителността на LCD дисплея и пряко се конкурира с OLED във всички аспекти на производителността на негъвкавия дисплей.Тъй като Mini – LED има технология за локално затъмняване, висок динамичен контраст и дисплей с широка цветова гама могат да бъдат реализирани чрез динамично затъмняване на цялата картина.Чрез специалната капсулираща структура и занаята, светлинният ъгъл може да се увеличи и ефектът на ореола може да бъде отслабен, за да се направи почти нулев дизайн на OD, реализиран в терминала с еднакъв ефект на самосмесване и да се реализира лекотата на цялата машина и да се постигне същото ефект като OLED дисплей.

Като технология за LCD подсветка, Mini-LED представя няколко предимства: висок динамичен контраст, висок динамичен обхват, броят на зоните за затъмняване зависи от размера на LCD екрана, разстоянието за включване/изключване и разделителната способност.

Според LEDinside, ако LCD се конкурира директно с OLED, жизненият цикъл на продукта ще бъде около пет до 10 години, а ако се добави мини-LED за подобряване на производителността на LCD, жизненият цикъл на продукта ще се увеличи с 1,5 до два пъти.

Вярваме, че комбинацията от Mini-LED и LCD може да разшири жизнения цикъл на съществуващите LCD продукти и да засили диференцираната сила на договаряне на производителите на панели.Очаква се, че LCD екраните с мини LED подсветка ще бъдат широко използвани в преносими компютри от висок клас, дисплеи за електронни спортове и големи телевизионни продукти от 2021 г.

LCD панелът е типична технологична – интензивна и капиталоемка индустрия. Поради несъответствието на търсенето и предлагането, причинено от 2-годишния период на изграждане на нова производствена линия и 1-годишния период на нарастване на капацитета, индустрията показва силна периодичност.Смятаме, че с напредването на индустрията новият капацитет на производителя ще намалее значително.На фона на това, че страната на търсенето стабилно нараства и страната на доставките със стабилен капацитет, моделът на предлагане и търсене в индустрията се подобрява, периодичността ще бъде значително намалена, цените на панелите ще останат в разумен диапазон, а рентабилността на производителите на LCD панели ще бъде увеличават значително.

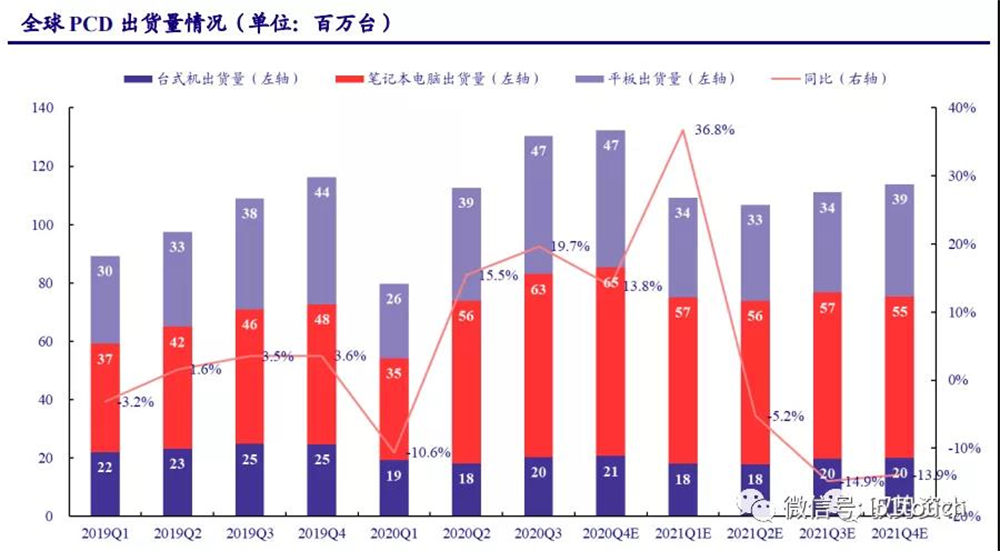

PCD е в голямо търсене в жилищната икономика,so новите продукти внасят LCD ново пространство.В ИТ търсенето на лаптопи със среден размер е силно при „домашната икономика“.Въпреки че новата коронавирусна болест (COVID-19) потисна потребителското търсене през първото тримесечие на 2020 г., търсенето на потребителите да посещават уроци и да работят у дома се увеличи по време на епидемичния период.От второто тримесечие на 2020 г. доставките на PCD се повишиха рязко: според статистиката на IDC, глобалните доставки на PCD достигнаха 130 милиона единици през третото тримесечие на 2020 г. с ръст от 19,7% на годишна база, достигайки 10-годишен връх.

Сред тях преносимите компютри и таблети са важни точки за растеж на пазара на PCD, като глобалните доставки са съответно 0,63/47 милиона единици през третото тримесечие на 2020 г., съответно с 36% и 25% на годишна база.Очаква се повторната поява на COVID-19 и политиките за стимулиране на потреблението на различни страни да стимулират допълнително търсенето на пазара.Очаква се глобалните доставки на компютри да нараснат с 14% на годишна база през четвъртото тримесечие на 2020 г., с обща доставка от около 455 милиона единици през 2020 г., което е ръст от 10,47% на годишна база.IDC прогнозира, че глобалните доставки на компютри постепенно ще се върнат до около 441 милиона единици от 2021 г., когато пандемията започне да отшумява.

Изчислихме според сценария, при който пандемията от COVID-19 постепенно отслабна през 2021 г. Очаква се през 2021 г. доставките на LCD да се върнат до 1,14 милиона броя за LCD, 2,47 милиона броя за преносими компютри и 94 милиона броя за таблети.Очаква се ръстът на доставките на LCD дисплея да се възстанови до около 1% през 2022-2023 г.Доставките на преносими компютри може постепенно да се върнат към дългосрочните средни стойности от високи нива.Очаква се ръстът на доставките на TABLET LCD да остане 1,5%, като се вземе предвид повишеното търсене на таблети от нововъзникващите технологии като мини-LED подсветка.

Според докладите Strategy Analytics и NPD Display Research, според средния размер на LCD мониторите, преносимите компютри и таблетите се увеличават съответно с 0,33 инча, 0,06 инча и 0,09 инча всяка година, а съотношението на екрана е 4:3, глобалната доставка Очаква се площта на IT LCD панелите да достигне 29 милиона квадратни метра до 2023 г., с комбиниран темп на растеж от 1,02% от 2020 до 2023 г.

Дори ако планът за изтегляне на капацитет в чужбина бъде удължен за неопределено време, съществуващият му капацитет възлиза на около 2,23%, а предлагането и търсенето на индустрията ще останат под равновесната линия.

Цена: циклично отслабване, очаква се стабилизиране в разумен диапазон

Поддържане на цикъла на инвентараsниско,ицените на панелите с голям размер продължават да се покачват. В началото на 2020 г., поради въздействието на пандемията COVID-19, глобалното търсене на телевизия намаля, което се отрази на очакваната преди това логика на растеж на пазара, а търсенето на панели намаля.През втората половина на годината инвентаризацията на панела беше ефективно намалена и цикълът на инвентаризация остава на ниско ниво от около една седмица.Търсенето на панели с големи размери постепенно нараства, но предлагането на капацитет на панелите намаля, така че цената продължава да расте.

Цените на панелите със среден размер се повишават. През 2019 г. търсенето на PCD спадна от високото си ниво, което доведе до спад в цените на панелите със среден размер.Цените на панелите за преносими компютри се покачват от февруари поради нарастването на търсенето на лаптопи през 2020 г. И цената продължава да нараства през 2021 г. с нарастващ процент. Според статистическите данни за Wind, през януари 2021 г. цените на 14,0-инчовите панели за лаптопи са се увеличили с 4,7% месец на месец.Според нас търсенето на преносими компютри остава силно през 2021 г. и все още има място за покачване на цените на панелите за преносими компютри.

Вярваме, че цикличният характер на цените на панелите постепенно ще намалява с подобряването на моделите на предлагане и търсене в индустрията.По-конкретно, тъй като търсенето на терминали за мобилни телефони нараства, се очаква цените на малките панели да продължат да се ремонтират.През 2021 г. търсенето на преносими компютри остава високо, така че цените на панелите от среден размер се очаква да продължат да растат.Поради непрекъснатото изтегляне на капацитета за производство на панели в чужбина и възстановяването на търсенето на телевизори, се очаква тенденцията на нарастване на цените на панелите с големи размери да се запази до 2021H1.А увеличението на цените на панелите се очаква значително да подобри рентабилността на производителите на панели.

Време за публикуване: 25 декември 2021 г